16. Juni 2023, 13:11 Uhr | Lesezeit: 5 Minuten

Mastercard stellt sein Debitsystem ein und könnte damit auch das Ende der klassischen Girocard in Deutschland einläuten. Viele Banken haben bereits reagiert.

Früher bekamen alle Kunden, die ein Konto bei einer Bank eröffnet haben, eine passende Girocard. Diese wurde oftmals auch als EC-Karte bezeichnet und speziell für den deutschen Markt entwickelt. Auf vielen dieser Karten prangte das Logo Maestro oder V-Pay. Doch Mastercard stellt den Maestro-Dienst ein und beeinflusst dadurch auch das Geldkarten-System in Deutschland.

Übersicht

Was steckt hinter Maestro?

Als Maestro bezeichnet man das Debitsystem, das Mastercard 1991 eingeführt hat. Es ermöglicht Nutzern, mit ihrer Girocard auch im Ausland Geld vom Automaten abzuheben. Die entsprechenden Daten lesen die Geldinstitute und Geschäfte über den Magnetstreifen der Karte aus. Damals galt Maestro als eine Art Revolution, denn der Dienst machte die klassischen Schecks und Traveller-Schecks überflüssig. Heute, mehr als 30 Jahre nach Einführung, ist die Lösung aber gar nicht mehr so zeitgemäß. Immer mehr Menschen shoppen online und benötigen dafür ein passendes Zahlungsmittel. Die Girocard lässt sich hierfür jedoch nicht verwenden, da sie die Online-Zahlung nicht unterstützt.

Nicht nur deswegen ist der Finanzmarkt gerade im Umbruch. Statt den klassischen Girocards geben immer mehr Banken sogenannte Debitkarten aus, die die Girocard und die Kreditkarte vereinen. Einen Dienst wie Maestro braucht es somit nicht mehr, was sich auch an den stark zurückgehenden Nutzerzahlen zeigt. Mastercard hat daher angekündigt, Maestro zum 1. Juli 2023 einzustellen.

Was bedeutet das Maestro-Aus für Kunden?

Ab Juli geben Banken und Sparkassen keine neuen Maestro-Karten mehr heraus. Bereits bestehende Karten mit Maestro-Funktion lassen sich jedoch noch bis zu ihrem Ablaufdatum weiterhin verwenden, so eine Sprecherin von Mastercard zu TECHBOOK. Maestro auf der Girocard war bislang vor allem für die Nutzung im Ausland relevant. Sie befähigten die Karten außerhalb Deutschlands für Abhebungen oder Einkäufe. Das Wegfallen von Maestro würde die Giokarte somit enorm eingeschränken. Um Einschränkungen für Nutzer zu vermeiden, haben die Banken daher bereits vor einer Weile begonnen, die Girocard mit Maestro nach und nach zu ersetzen. Abgelaufene Karten tauschen sie zumeist gegen eine Debit Mastercard oder Visa Debit aus, die sich ähnlich wie eine Kreditkarte einsetzen lässt. Die neue Debitkarte bucht laut Mastercard weiter direkt vom Girokonto ab, ist auch beim Online-Shopping einsetzbar und erlaubt das Bezahlen an über 100 Millionen Akzeptanzstellen weltweit.

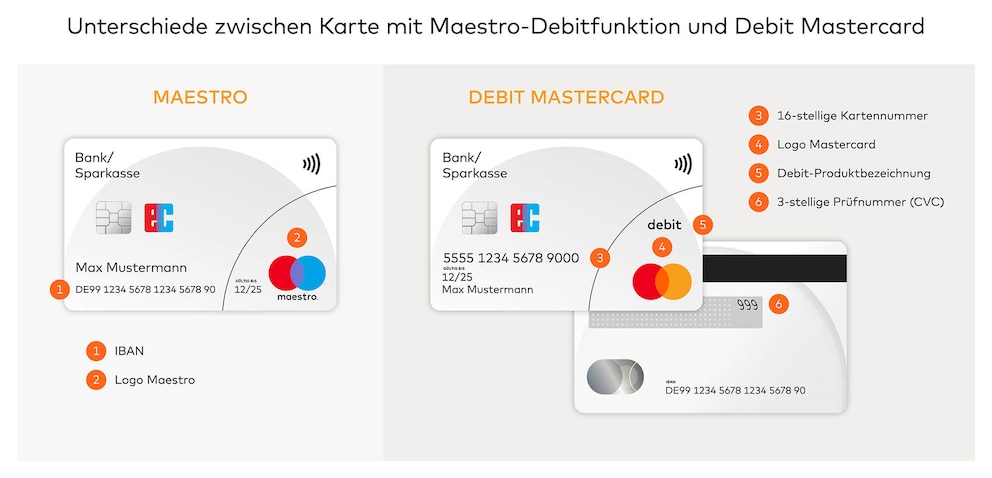

Die Unterschiede zwischen Maestro-Karte und Debit Mastercard erklärt das Unternehmen in folgender Grafik:

Das Aus für Maestro läutet das Ende der klassischen Girocard somit zwar nicht ein, trägt aber dazu bei. Auch die Konkurrenzlösung von Visa, V-Pay, ist langfristig keine Alternative. Denn anders als Maestro funktioniert V-Pay ausschließlich über den auf der Karte befindlichen EMV-Chip, der im Ausland nicht überall ausgelesen werden kann. Wie lange es V-Pay zudem noch geben wird, ist unklar. Schon seit Längerem steht fest, dass das System in Deutschland nach und nach zugunsten von Visa Debit abgelöst werden soll.

Lesen Sie auch: DKB stellt Online-Banking um – Nutzer müssen handeln

Geldkarte bekommt praktische neue Funktionen

Nach wie vor große Probleme mit Debitkarten

Kommt das Ende der klassischen Girocard?

Über kurz oder lang wird die klassische Girocard in Deutschland verschwinden – zumindest als eigenständige Karte. An ihre Stelle tritt die besagte Debitkarte, die die Sparkasse auch Sparcassen-Card nennt. Im Vergleich zur klassischen Girocard hat eine Debitkarte einige Vorteile. Sie kombiniert die Funktionen der EC-Karte mit modernen Anwendungen wie beispielsweise das kontaktlose Bezahlen, die Online-Zahlung und den weltweiten Einsatz im Ausland. Man könnte die Debitkarte somit als eine Art Fusion aus Girocard und Kreditkarte bezeichnen.

„Verbraucher:innen erwarten heute, dass Bezahlverfahren durchgehend funktionieren – beim Online Shopping, mit dem Smartphone in einer Wallet, im In- und Ausland. Genau das ermöglicht Mastercard zusammen mit vielen Banken und Sparkassen künftig auch mit ihrer Kontokarte, indem das Maestro-System auf das Zahlverfahren Debit Mastercard aufgewertet wird“, erklärt Dr. Peter Robejsek, Country Manager für Deutschland bei Mastercard.

Doch in Deutschland hat sich das Finanzwesen so lange auf die Girocard versteift, dass eine Umstellung nicht ganz einfach ist. Vor allem in kleineren Geschäften, Bäckereien oder kleinen Cafés und Eisläden ist das Bezahlen mit Girocard, geschweige denn Debitkarte (noch) nicht möglich. Hier setzen die Betreiber auf Barzahlung, da die Abrechnung ansonsten zu teuer ist. In Deutschland ist das Bezahlen mit Bargeld und mit der Girocard also immer noch die am weitesten verbreitete Zahlungsmethode.

Lesen Sie auch: Was sind die Unterschiede zwischen Debitkarte und Kreditkarte?

Die Debitkarte gilt als Kombination aus Girocard und Kreditkarte, mag aber keines von beiden so wirklich sein. Denn da sind zum einen die eben genannten Unterschiede zur Girocard, zum anderen die Tatsache, dass eine Debitkarte eben keine echte Kreditkarte ist. Abgebucht wird hier nämlich nicht gesammelt zum Monatsende, sondern sofort. Gerade in Hotels oder bei der Autovermietung kann es somit vorkommen, dass die Debitkarte nicht akzeptiert wird, da die Unternehmen keine Sicherheitsgebühr blocken können. Bankkunden ist somit geraten, sich nicht gänzlich auf die Debitkarte zu verlassen und vor allem im Ausland eine echte Kreditkarte als Backup mitzunehmen.

Und Debitkarten haben noch einen weiteren erheblichen Nachteil: Mit ihnen lässt sich an vielen Supermarktkassen kein Geld abheben. Auf welche Hürden wir selbst mit der neuen Karte gestoßen sind, können Sie in dem ausführlichen Erfahrungsbericht „Deutschland ist noch nicht bereit für die Debitkarte“ nachlesen.